(미 세인트루이스 연준, 글로벌모니터)

경제에 좋고 증시엔 부정적인… 안근모의 대시보드(24.11.8)

미국에는 임금 인플레이션 압력을 측정하게 도와주는 여러 가지 지표들이 있습니다.

노동부의 월간 고용보고서에 담기는 시간당 평균 임금이 대표적입니다. 인플레이션에 미치는 시사점에 관해서는 분기별로 나오는 고용비용지수(ECI)가 더 중요시됩니다. 역시 분기별로 나오는 단위노동비용도 빼놓을 수 없겠습니다.

7일 발표된 미국의 3분기 단위노동비용 증가속도는 예상보다 훨씬 빨랐습니다. 미 노동부가 이번에 최근 5년치를 수정했는데, 앞선 2분기 증가율도 당초 발표됐던 것에서 대폭 높여졌습니다(0.4% →2.4%).

단위노동비용은 팬데믹 직후 급증했다가 최근 들어서는 완만하게만 오르고 있는 것으로 당초에 파악하고 있었습니다. 그런데 이번에 수정 작업을 거치고 나서 봤더니 정반대 흐름이었습니다. 완만하던 단위노동비용 오름세가 최근 들어 가팔라지고 있었던 겁니다. 노동비용 증가로 인한 인플레이션 압력이 만만치 않다는 걸 시사합니다.

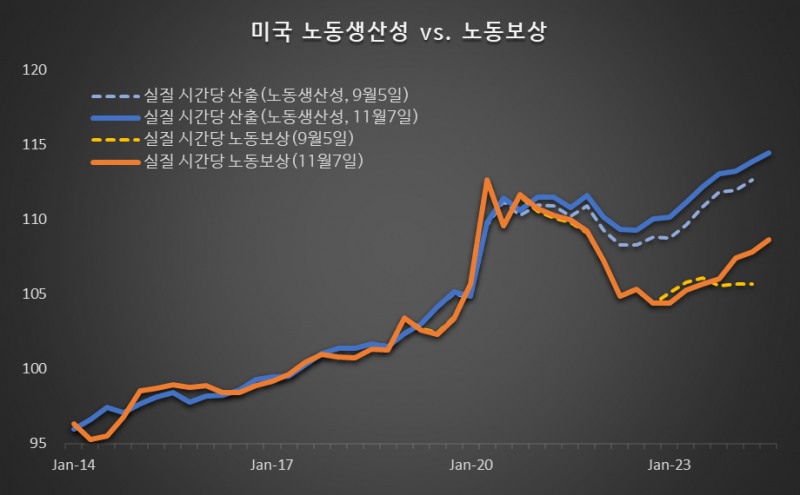

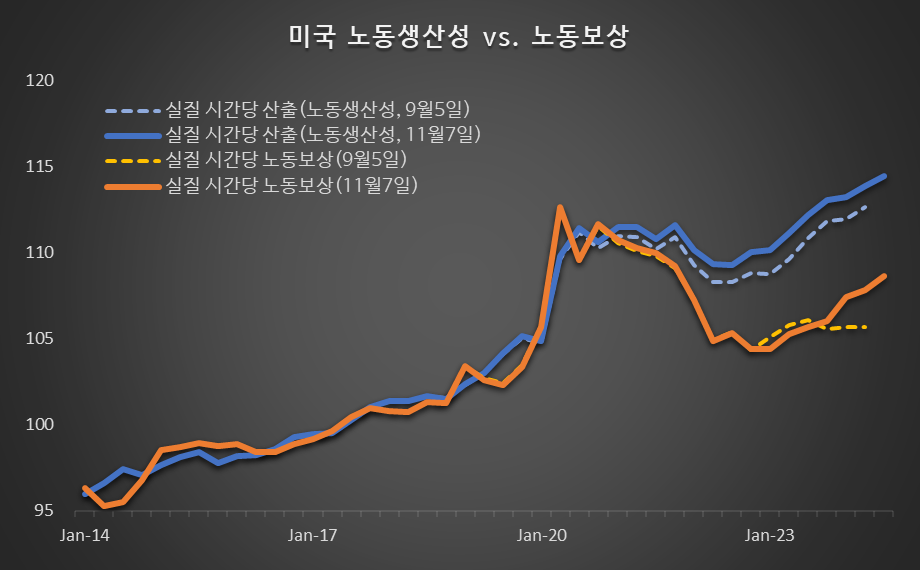

단위노동비용은 시간당 노동보상을 시간당 산출량(노동생산성)으로 나눈 값입니다. 부가가치 한 단위를 생산하는데 들어가는 비용이 얼마나 늘어났는지를 따집니다. 그런데 이것은 '명목(nominal)' 지표입니다. 물가변동으로 인해 착시를 일으킬 수도 있습니다.

물가변동 효과를 제거한 실질(real) 지표를 볼 수도 있습니다. 생산성과 실질(real) 노동보상이 같은 속도로 상승한다면 실질(real) 단위노동비용 증가율은 제로(0)가 됩니다. 실질적으로 노동비용을 올려 줘도 생산성이 높아지고 있기 때문에 고용주로서는 판매가격을 인상할 필요가 별로 없다고 볼 수 있습니다.

이번 수정작업이 가해지기 이전에 실질(real) 시간당 노동보상은 생산성보다 더디게 오르고 있는 것으로 파악되고 있었습니다. 그래서 실질(real) 단위노동비용은 감소하고 있었습니다. 그렇다면 인플레이션 압력은 굉장히 약하다는 것을 의미합니다. 판매가격을 인상하지 않고도 고용주는 더 많은 이윤(생산성 > 실질 노동보상)을 얻고 있기 때문입니다.

하지만 수정 이후에는 그림이 달라졌습니다. 생산성과 실질 노동보상은 거의 같은 속도로 증가하고 있었습니다. 기업 이익 성장세가 당초 파악했던 것보다 느리다는 걸 의미합니다. 대신 미국 소비자들의 지출 능력은 당초에 알던 것보다 더 강하다는 것을 확인하게 되었습니다.

임금은 누군가의 비용인 동시에 다른 누군가의 소득이기도 합니다.