BYC

트러스톤, 일반주주 지지받고도 BYC 감사위원 선임 왜 실패했나

1.

지난 3월24일 BYC 주주총회가 있었습니다. 트러스톤자산운용이 이번 주주총회에서 감사위원 후보를 주주제안하였습니다.

그러나 선임에는 실패했죠. 일반주주들의 전폭적인 지지를 받은 트러스톤은 왜 감사위원 표결에서 패한 걸까요?

감사위원 선출방식에 대해 알아보겠습니다. 기업의 이사회 내에는 감사위원회가 있습니다. 자산 2조가 넘는 상장기업은 의무적으로 감사위원회를 설치해야 합니다.

2조 미만 기업은 상근감사를 둬야 하는데, 선택에 따라 감사위원회를 설치해도 됩니다. 이 감사위원회 위원(감사위원)가운데 적어도 1명 이상은 상법에 따라 이른바 분리선출 방식으로 뽑아야 합니다.

2.

우선 일반선출방식의 예를 들어보겠습니다. 회사 이사회가 추천한 대학교수 A씨를 감사위원에 선임하려면, 우선 A씨를 사외이사로 뽑는 표결부터 진행합니다. A씨가 참석 주주의 과반 이상의 찬성을 받아 사외이사로 뽑히면, A씨를 감사위원으로 선임해도 될지 다시 표결에 붙입니다. 여기서 또 과반 이상 찬성을 얻으면 A씨는 사외이사이자 감사위원이 되는거죠.

그런데 A씨를 분리선출방식에 따라 감사위원에 선임하려면 표결을 한번만 합니다. 주주들에게 A씨를 사외이사이자 감사위원으로 선임하는 것에 대해 찬성하는지 묻고, 과반 이상 찬성을 얻으면 되는거죠.

일반선출과 분리선출은 이렇게 표결단계에만 차이가 있는 게 아닙니다. 결정적인 차이는 따로 있죠.

일반선출과 달리 분리선출때는 지분을 많이 보유한 주주들에 대해서는 의결권있는 총발행주식의 3%에 해당하는 주식수만큼만 의결권 행사가 허용됩니다. 이걸 이른바 '3%룰'이라고 부릅니다.예를 들어 회사의 총발행보통주가 100주이고, 갑 주주가 20주, 갑 주주와 관계가 없는 을 주주가 10주를 보유하였다면 분리선출시 각각 3주씩만 의결권 행사가 가능하다는 거죠.

일반선출시에는 3%룰이 적용되지 않으므로 대주주측이 유리하겠죠. 만약 회사측(대주주측)이 내세운 후보와 주주들이 내세운 후보간 표대결이 벌어진다면 지분이 많은 대주주측 후보가 이사로 선출될 겁니다. 이렇게 선출된 이사에 대해 감사위원 선임 표결에 들어가면 어지간하면 통과되겠죠.

하지만 3%룰이 적용되는 분리선출에서는 주주들이 내세운 후보가 감사위원에 선임될 가능성도 큽니다.

3.

감사위원 선출과 관련한 어떤 글을 보니 "주주총회에서 감사위원을 분리선출할 때, 최대주주는 특수관계인과의 합산지분에 대하여 3%까지만 의결권 행사가 가능하다"고 써 놓은 것을 봤습니다. 이렇게 말하면 큰 오해의 소지가 있습니다.

상법에 따르면 감사위원이 되는 '사외이사'를 선임할 때는 합산지분이 아니라 개별지분에 대해 3%룰을 적용합니다. 즉 '사외이사'이면서 감사위원이 되는 자를 분리선출한다면 개별제한, '사외이사가 아니면서' 감사위원이 되는 자를 분리선출한다면 합산제한을 적용합니다

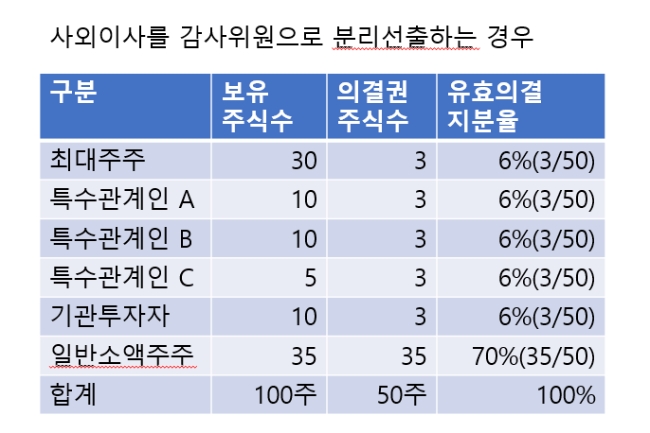

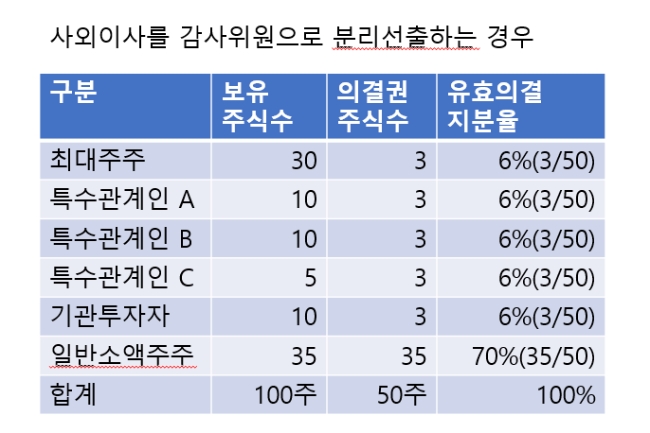

예를 들어보죠. 아래 <표1>은 사외이사를 감사위원으로 분리선출하는 경우입니다.

3%룰 개별제한시

트러스톤, 일반주주 지지받고도 BYC 감사위원 선임 왜 실패했나

최대주주와 특수관계인들은 각각 3주까지, 기관투자자도 3주까지 의결권 행사가 가능하죠. 일반주주들은 개별적으로 가진 주식수가 작아서 35주 모두에 대해 의결권 행사가 가능하다고 보겠습니다. 유효의결권 기준으로 보면 최대주주측은 24%(6%X4)의 의결권 행사가 가능합니다.

만약 기관투자자가 주주제안으로 감사위원 후보를 내세운다면 최대주주측 의결지분율 24%에 비해 기관투자자는 6%로 불리하지만, 일반주주들의 지지 여부에 따라 최대주주측을 누르고 이길 수도 있을 겁니다.

4.

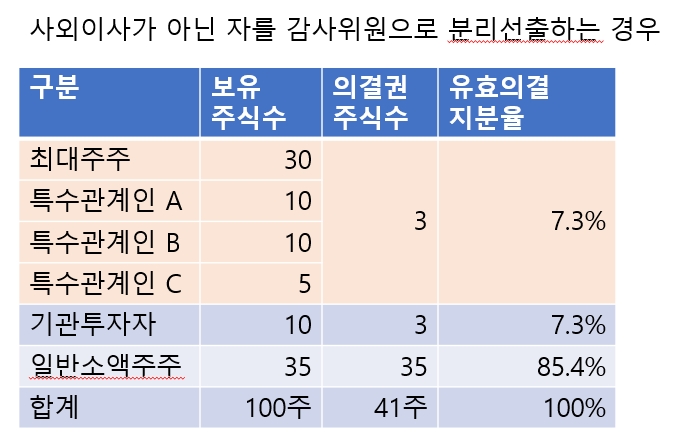

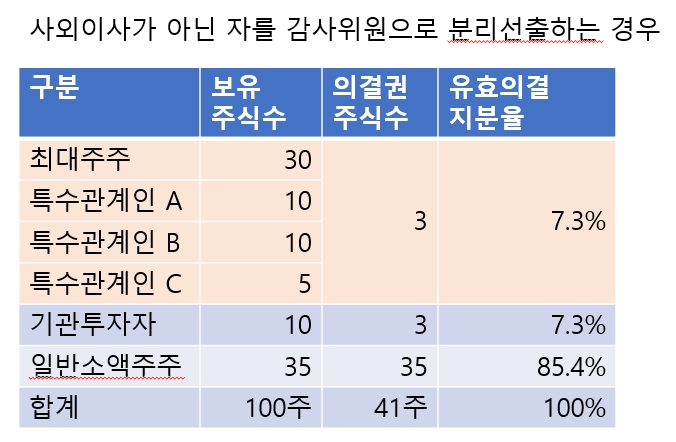

(표2>는 사외이사가 아닌 자, 예컨대 사내이사 후보를 감사위원으로 분리선출하는 경우입니다. 이 경우 최대주주는 특수관계인과 합산하여 3%룰 적용을 받습니다. 일반소액주주들의 의결권 파워가 더 강해집니다.

자산 2조 미만의 회사가 상근감사를 선임할 때도 이렇게 합산제한을 합니다.

3%룰 합산제한시

트러스톤, 일반주주 지지받고도 BYC 감사위원 선임 왜 실패했나

5.

이제 BYC로 돌아가 보겠습니다. 최대주주와 특수관계인이 보유한 보통주 지분은 63%입니다. 주주제안을 한 트러스톤 지분율은 9%죠.

BYC는 최대주주(18.4%)외의 특수관계인 7곳이 3%~10% 지분을 분산하여 보유하고 있습니다. 이번 사외이사 감사위원 선임 표대결에서 BYC는 최대주주와 특수관계인 등 총 8곳이 제각각 3%에 해당하는 주식수만큼은 의결권 행사가 가능했던 셈이죠.

트러스톤은 3% 주식까지만 의결권 행사가 가능했습니다. 일반주주들은 압도적으로 트러스톤을 지지했습니다. 하지만 일반주주들의 지분이 작은데다 BYC의 최대주주와 특수관계인들이 지분을 꽤 분산하여 소유하고 있다보니 트러스톤이 패했습니다.

물론 일반주주들이 완전히 뭉쳐서 트러스톤을 밀었다면 이겼을 겁니다. 그러나 소액주주의 특성상 이건 현실적으로 어렵죠.

올해 들어 주식을 처분한 일부 주주들은 구태여 의결권 행사에 나서지 않았을 것이고, 주식을 계속 보유중인 주주들도 권리 위에 잠자는 이들이 꽤 있다고 봐야 할 것 같습니다.

6.

지난 '21년의 사조산업 때는 이런 일도 있었습니다. 임시주총을 앞두고 최대주주가 자기 지분을 쪼개어 지인 두사람에게 대여를 해줬습니다. 주총 의결권 지분을 6% 더 늘리기 위해 이런 꼼수를 부려 분리선출 취지를 무력화시킨 사례입니다.