SM엔터테인먼트와 이수만 전 대주주

카카오 '우선적 인수인수권'은 방어장치인가, 공격장치인가

1.

이수만 SM엔터테인먼트(이하 SM) 전 총괄프로듀서(이하 이수만)가 제기한 신주 및 전환사채(CB) 발행금지 가처분 첫 심문이 지난 2월22일 서울동부지법에서 열렸습니다. 이 자리에서 이수만의 법률대리인(화우)은 “SM과 카카오 간 계약서를 보면 SM이 추가로 신주를 발행할 경우 카카오가 우선인수권을 갖게 되어 있는 등 정상적인 전략적 제휴로 보기 어렵다”고 주장하였습니다.

카카오가 SM에 대해 우선적 인수인수권을 가지고 있다는 내용은 이날 처음 공개된 것입니다. 관련 조항은 어떻게 기재되어 있으며, 어떤 문제가 있는 것일까요?

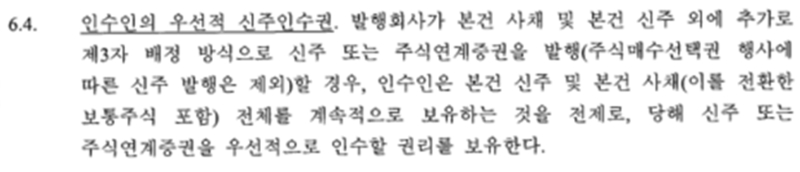

SM 이사회는 지난 2월7일 카카오를 대상으로 제3자배정 유상증자와 CB 발행을 의결합니다. CB의 주식전환분까지 포함하면 카카오는 SM 지분 9.05%를 확보할 수 있죠. 앞서 양측은 전략적 제휴를 위한 사업협력계약을 체결합니다. 신주 및 CB 발행 계약도 맺죠. 이 계약서에 아래 그림과 같은 조항이 들어있습니다.

SM-카카오간 계약내용 중 우선적 신주인수권 조항

카카오 '우선적 인수인수권'은 방어장치인가, 공격장치인가

카카오가 2월7일 이사회 결의에 따라 SM 신주와 CB를 인수한 뒤, 앞으로 SM이 제3자 배정방식으로 추가 신주나 주식연계증권(CB, BW 같은 증권)을 발행할 때 카카오가 우선적으로 인수할 권리를 보유한다는 거죠,

2.

이 조항은 상법의 주요원칙 가운데 하나인 ‘주주평등원칙’에 위배된다는 지적이 있습니다.

모든 주주는 각자 가진 지분에 따라 동등한 권리를 갖는다는 주주평등원칙은 상법에 명문화되어 있진 않지만 판례로 확립되어 있습니다.

예를 들어보겠습니다. 과거 티웨이항공이 재무적으로 매우 어려운 상황에 빠졌을 때 사모펀드가 3자 배정 유상증자에 참여했죠. 그리고 이 사모펀드는 티웨이항공 경영진이 결정하는 거의 모든 주요의사결정에 대한 동의권을 가집니다. 이렇게 특정주주가 다른 일반주주에 비해 과도한 권리를 부여받고 있다면 주주평등원칙을 위반한 것으로 볼 수 있는 것입니다.

물론 특정주주에 대한 특별한 권리 부여가 전체 주주의 이익에 부합하는 것이라면 용인될 수는 있겠죠. SM이 제3자 배정 신주를 발행할때 카카오가 우선 인수할 수 있는 권리를 갖는 게 전체 주주 이익에 부합한다고 볼 수 있을까요?

3.

SM 지분을 늘려 결국 경영권을 인수할 것이라는 전망들이 나왔을 때 카카오는 “추가로 지분을 매수할 의사가 없다”며 전략적 제휴의 진정성을 강조하였죠. 이수만이 경영권 분쟁을 주장하며 가처분 소송을 제기하였을 때 카카오의 반응도 마찬가지였습니다. 그런데 카카오가 우선적 신주인수권을 갖고 있는 것으로 드러나자 시장에서는 단순 전략적 제휴가 맞냐는 의심이 확산되고 있습니다.

일반적으로 재무적 투자자(FI, Financial Investor)가 2대 주주 또는 3대 주주 등 소수주주로 어떤 기업에 투자할 때 권리보호를 위한 방어장치를 투자계약에 포함시키는 경우가 많습니다. 예를 들어 최대주주가 지분을 제3자에게 매각할 때 소수주주 지분까지 포함하도록 요구할 수 있는 ‘Tag Along’조항이나, 소수주주가 제3자에게 지분을 매각할 때 최대주주 지분까지 포함하도록 요구할 수 있는 ‘Drag Along’같은 조항입니다.

카카오는 FI가 아닌 SI(전략적 투자자, Strategic Investor)이기는 하지만, 지배주주가 될 의사가 없는 상태에서 지분율 하락을 막기 위한 방어적 수단으로 우선적 인수인수권을 요구했을 가능성은 없을까요?

4.

SM이 주주배정증자를 하면 카카오는 지분하락을 방어할 수 있습니다. 증자에 참여하면 적어도 자기 지분율은 지키는 거죠. 일부 주주들이 증자에 불참하고 이들에게 배정된 주식이 발행되지 않는다면 카카오 지분율은 올라갈 수도 있습니다.

SM이 추후 증자를 한다면 주주배정 또는 제3자 배정이지, 일반공모를 할 가능성은 희박하죠. 하이브측은 “제3자 배정시 카카오가 우선적 신주인수권을 갖는다는 것은 SM에 대한 카카오 지분율은 무조건 올라갈 수 밖에 없다는 이야기”라며 “지분하락을 막기 위한 방어적 수단이 아니라 지분을 끌어올리기 위한 공격적 수단으로 봐야 한다”고 주장합니다.

가처분 재판부 역시 우선적 인수인수권을 이런 관점으로 본다면, SM 현 경영진에게 불리하게 작용할 수도 있을 겁니다.

카카오가 SM 지분 9.05% 확보를 추진하였을 때 대주주 이수만의 지분은 18.5% 였습니다. 대주주 대비 적지않은 지분율이죠. 아울러 카카오측 인사가 SM 이사회에 참여할 예정이었습니다. 상근감사는 행동주의펀드 얼라인파트너스가 추천한 인사가 선임되어 있었죠. SM의 주요 수익원인 글로벌 음원 음반 유통사업 총괄임원을 카카오측에서 맡기로 한 것도 이번 사업제휴계약을 통하여 알려졌습니다.

업계에서는 여기에 더하여 우선적 인수인수권까지 카카오에게 부여했다는 사실은 재판부의 가처분 판단에 영향을 미칠 가능성이 있는 것으로 보는 것 같습니다.

5.

우선적 인수인수권에 대해 오늘(2월24일) 하이브측의 공식입장이 나왔습니다. 하이브는 "이 조항대로라면 카카오측은 SM의 주가가 떨어질 때마다 우선권을 활용하여 제3자배정 유상증자를 하면서 지속적으로 지분을 늘릴 수 있으므로, 일반주주에게 불평등한 시나리오를 막을 수 없게 된다"고 주장합니다.

이렇게 될 경우, 카카오측을 제외한 나머지 주주들에게 지속적으로 지분 가치의 희석이 발생할 수 있다는 지적입니다.

하이브는 "이 조항대로라면 추후 SM에 도움이 될 수 있는 새로운 전략적 투자자를 받기 어려워지고, 사실상 카카오측이 SM의 경영권을 손쉽게 확보할 수 있는 기반을 마련하게 되는 것"이라며 "주주의 권익보호를 위해 하이브는 이러한 조항의 적법성 여부를 확인 후 필요한 조치를 진행할 예정"이라고 밝혔습니다.