포스코 서울 사옥

포스코도, 삼성전자도...영업현금흐름에 보이는 이례적 징후

최정우 포스코그룹 회장은 재무 전문가입니다. 흔히 말하는 재무통이죠.

최근 매체에 포스코그룹이 비상경영 돌입을 선언했다는 보도가 큼지막하게 실렸습니다. 포스코그룹이 보도자료를 낸 것이죠. 역시 재무통이 최고경영자를 하는 회사라 다르구나 싶었습니다.

최 회장과 계열사 사장단, 그리고 전임원은 지난 7월21일 그룹경영회의를 열었습니다. 그리고 직후 비상경영 체제에 들어간다고 굳이 보도자료를 냈습니다. 대외적으로 아예 천명을 한 겁니다.

이 보도를 접한 직원들은 바짝 긴장해 있죠. 앞서 많은 대기업들이 전사경영회의를 열고 글로벌 경기침체에 따른 리스크를 점검하는 한편 미래 대응전략을 논의했다는 내용이 보도되었습니다.

포스코그룹의 비상경영선언이 눈길을 끌었던 것은 ‘현금흐름’을 핵심 키워드로 내세웠기 때문입니다. 보도자료에서 가장 눈길을 끈 대목이 바로 현금흐름에 대한 언급이었습니다.

최 회장이 각사 경영진에게 “특히 현금흐름 및 자금상황에 문제가 생기지 않도록 현금중심경영을 한층 강화해야 할 것”이라고 강조했다 하네요. 포스코그룹은 이에 따라 재무건전성을 확보하는 한편 안정적 시재(현금) 확보에 집중할 계획이라고 밝혔습니다.

경기가 불확실할 때 기업들이 현금흐름을 최우선 경영기조로 삼는 것은 흔히 볼 수 있죠. 포스코그룹의 현금 보유고나 현금흐름을 보건대 당장 큰 문제가 발생할 정도는 아닙니다. 그러나 주목해야 할 부분들은 있습니다.

우선 현금흐름의 추이가 썩 좋지는 않습니다. 상반기에는 그룹 전체적으로 실적이 괜찮았습니다. 하지만 하반기 업황이 나빠질 것으로 예상되는 계열사들이 많습니다. 이건 업계 전반적으로 그렇습니다.

포스코그룹은 2차 전지 소재 등 신성장 사업에 앞으로 자금투입을 더 늘려야 할 상황입니다. 이런 점들을 종합적으로 고려하면 현금흐름을 경영의 우선순위에 두는 것은 적절한 조치로 보입니다.

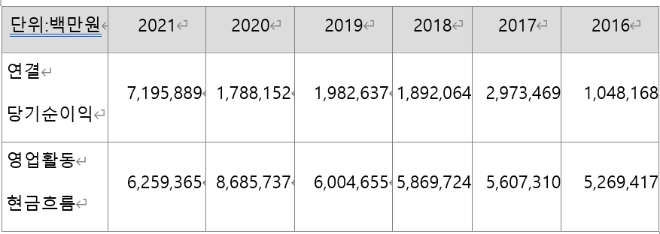

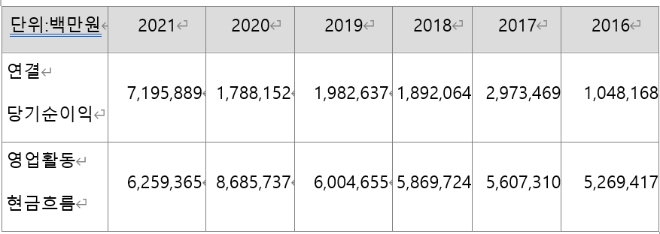

포스코그룹(포스코홀딩스)의 최근 6년간 연결기준 당기순이익과 영업활동현금흐름을 보겠습니다. 손익계산서 상 이익보다 영업현금흐름의 규모가 항상 몇조원씩은 컸습니다. 주요 계열사들이 감가상각비가 큰 사업구조를 가지고 있기 때문이죠.

감가상각비는 현금이 유출되지 않은 손익계산서 상의 회계적 비용이기 때문에 현금흐름을 구할 때는 더해 줍니다. 그래야 손익계산서 당기순이익이 영업현금흐름으로 교정됩니다. 감가상각비가 큰 회사일수록 영업현금흐름 숫자는 그만큼 좋아지는 거죠.

그런데 지난해에는 이례적으로 현상이 나타났습니다. 이익보다 영업현금흐름이 작아진 거죠. 2011년 이래 처음입니다.

포스코그룹 이익과 영업현금흐름

포스코도, 삼성전자도...영업현금흐름에 보이는 이례적 징후

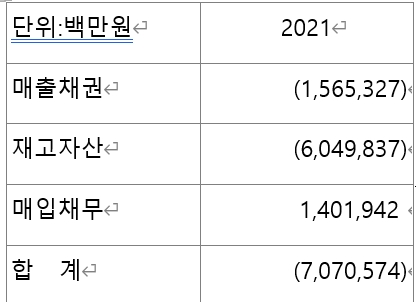

영업활동에서 발생한 자산과 부채의 변동(순운전자본의 증감)이 현금흐름에 큰 악영향을 미쳤습니다. 무려 7조원의 현금 순유출이라는 결과를 가져왔습니다.

이 가운데 재고자산 증가가 현금흐름에 미친 영향이 가장 컸죠. (-)6조원입니다. 일반적으로 재고자산이 늘어나면 매입채무도 증가합니다. 재고자산증가는 현금흐름에 (-)지만 매입채무 증가는 (+)죠.

그래서 재고자산 증가가 미치는 악영향을 매입채무 증가가 상당부분 상쇄하는 경우가 많습니다. 그런데 포스코홀딩스의 경우 재고자산이 6조원 넘게 증가한 데 비해 매입채무 증가는 1조4000억원에 그쳤습니다.

그 차액만큼 고스란히 영업현금흐름을 악화시켰다고 봐야 하는 거죠. 재고자산 흐름과 상관없이 거래처 대금결제는 신속하게 해 준 것으로 해석할 수도 있습니다.

이렇게 매출채권과 재고자산, 매입채무 등 굵직한 항목만 살펴봐도 전년대비 크게 증가한 순운전자본이 현금흐름에 큰 타격을 줬음을 알 수 있습니다. 그 금액이 다 합하여 (-)7조705억원에 이릅니다.

포스코그룹 2021년 영업 자산과 부채 증감이 영업현금흐름에 미친 영향 (요약)

포스코도, 삼성전자도...영업현금흐름에 보이는 이례적 징후

올해는 어떨까요? 공시된 1분기 보고서를 보면 연결당기순이익은 1조9068억원입니다. 그런데 영업현금흐름은 94억원에 불과하다. 2조 가까운 당기순이익인데 영업현금흐름은 94억원이라니요?

단위:백만원

| 22년 1분기

| 21년 1분기

|

연결당기순이익

| 1,906,883

| 1,138,778

|

영업활동현금흐름

| 9,414

| 570,868

|

감가상각비 등이 영업현금흐름에 (+)1조3420억억원으로 작용했지만 영업활동 자산과 부채의 증감이 (-)2조3339억원이었죠. 여기에 법인세 9896억원을 실제 납부하면서 현금이 뭉터기로 빠져나갔습니다.

법인세야 지난해 실적에 근거하여 올해 1분기에 내야 하는 것이니 그렇다치더라도 순운전자본이 왜 한 분기에만 2조3000억원 넘게 증가했을까요? 세부내역을 보면 역시 재고자산과 매출채권 때문입니다. 두 항목이 증가하여 현금흐름에 마이너스 작용한 금액만 2조3000억원에 달합니다.

단위 :백만원

| 2022년 1분기

|

매출채권

| (1,681,291)

|

재고자산

| (737,789)

|

매입채무

| 146,618

|

합 계

| (2,333,906)

|

사실 재고자산의 증가는 업계 전반적으로 지난해부터 현금흐름을 떨어뜨리고 있는 주요 요인으로 작용하고 있습니다.

전세계적으로 보면 IT재고가 많이 쌓이고 있는데, 삼성전자나 SK하이닉스 등의 현금흐름을 보면 이를 잘 알 수 있습니다. 삼성전자의 1분기 영업활동현금흐름표를 보겠습니다.

삼성전자 역시 감가상각비 규모가 큰 사업구조죠. 연간으로든, 분기로든 손익계산서 이익보다 영업활동현금흐름의 규모가 큰 것이 정상입니다.

올해 1분기 연결당기순이익은 11조3246억원으로, 전년동기 7조1416억원보다 59% 증가했습니다. 그러나 영업현금흐름은 오히려 24% 감소했죠(13조8030억원에서 10조4530억원으로).

특히 올해는 이례적으로 당기순이익보다 영업현금흐름이 더 적은 모습입니다.

어떻게 된 걸까요? 재무제표 주석에서 그 답을 찾을 수 있다. 영업활동 자산과 부채 변동(순운전자본 증감)으로 14조원 넘는 금액이 현금흐름에 마이너스가 됐습니다. 순운전자본 항목 가운데 재고자산의 급증이 큰 영향을 미쳤죠.

단위: 백만원

| 22년 1분기

| 21년 1분기

|

매출채권

| (2,369,191)

| (2,105,232)

|

미수금

| (566,904)

| (36,668)

|

장단기선급비용

| (520,881)

| (367,337)

|

재고자산

| (6,407,793)

| 1,205,901

|

매입채무

| 616,577

| 254,272

|

장단기미지급금

| (1,164,358)

| 473,480

|

미지급비용

| (3,120,255)

| (2,200,255)

|

계

| (14,233,315)

| (3,334,668)

|

올해 1분기 재고자산의 증가로 (-)6조4077억원 영향이 있었습니다. 전년(2020년)에는 재고자산이 줄어 (+)1조2059원의 효과를 미친 것과는 너무 대조적이죠.영업현금흐름이 당기순이익에 못 미치게 된 결정적 요인입니다.

재고자산이 이만큼 증가했지만 매입채무 증가의 (+)효과는 6165원에 그쳤죠. 매입채무 결제는 상대적으로 빠르게 진행됐다는 이야기입니다. 삼성전자의 IT제품 재고가 전세계적 경기침체와 수요위축 등을 맞아 증가한 것은 사실입니다.

매출채권이나 재고자산의 증가가 이처럼 영업현금흐름에 부정적 영향을 미치는 것은 맞습니다. 하지만 숫자 증가보다는 그 원인을 잘 살펴볼 필요가 있습니다.

예컨대 포스코케미칼의 경우는 영업이 워낙 잘되다보니 매출채권이 증가했습니다. 원자재를 미리 확보하는 데 치중하여 재고자산까지 크게 늘어났죠. 포스코케미칼은 거래선이 국내외 대기업이라 매출채권 회수를 걱정할 것이 없습니다. 수주물량도 든든해 재고 증가 역시 우려할 상황은 아닙니다.

하지만 어찌되었건 현금흐름은 앞으로 계속 개선시켜 나가야 합니다.

업황이 좋아서 현금흐름이 일시적으로 무너지는 업체들은 많지 않습니다. 업계 전반적으로 보면 이런 회사보다는 경기침체 영향을 받아 현금흐름이 악화하고 있는 회사가 더 많은 것으로 파악되고 있죠. 포스코그룹처럼 현금중심경영을 대외적으로 천명하지는 않더라도, 현금흐름을 최우선 경영기조로 삼는 기업들이 늘어날 것으로 보입니다.