'21년 1분기 대비하여 '22년 1분기 우리나라 50대 기업(시가총액 기준)의 영업현금흐름(연결재무제표 현금흐름표 기준)이 10조원 가량 감소하였다는 기사가 있었습니다. 영업이익은 14조원 증가하였는데 말이죠.

보도에 따르면 이 같은 영업이익과 영업현금흐름 간 괴리 현상은 재고자산과 매출채권 증가가 복합적으로 작용한 결과라고 전문가들이 설명하고 있다 합니다. 아울러 기사는 아래와 같이 설명합니다.

1.

통상 재고가 쌓이면 영업이익은 증가한다??

테슬라도, GM도 재고가 엄청 증가하고 있다는 국제뉴스가 있었습니다. 그럼 테슬라와 GM의 영업이익이 증가할까요? 한때 잘 나가던 고가 와인의 재고가 증가하고 있다는데요, 그럼 와인업체 이익이 증가할까요?

간단한 예를 들어보겠습니다. '20년 초에 사업을 시작한 정수기 제조판매회사가 있습니다. 정수기 1대를 판매하면 2만원의 매출이익이 생깁니다. '20년에 10대를 제조하여 8대를 판매하였습니다. 못 판 제품 2대는 '21년으로 이월되겠죠. '20년 매출이익은 '판매 8대X2만원=16만원'입니다.

'21년에도 똑같이 10대를 제조하였는데, 판매부진으로 4대 밖에 못팔았습니다. '21년에는 8대의 재고가 쌓입니다. '21년 매출이익은 '판매 4대X2만원=8만원'입니다.

재고가 쌓이면 이익이 증가한다고 하였는데, 어떻게 된 건가요? 재고가 쌓였는데 이익은 왜 절반으로 줄어든 건가요?

너무 간단하죠. 판매가 절반으로 줄었기 때문입니다. 통상 재고가 쌓이면 영업이익이 증가한다는 것은 헛소리입니다. 재고가 쌓인다는 것은 제품이 안 팔렸다는 것이고, 따라서 이익은 감소해야 정상입니다.

2.

재고가 쌓이면 이익이 증가한다며 제시한 논리를 한번 볼까요? 매출원가는 '기초 재고자산+당기 제조원가-기말재고자산'이라는 공식에 따라 재고가 쌓이면 기말 재고자산 숫자가 커지므로 매출원가가 감소하고 따라서 이익이 커진다고 하네요. 매출원가 산식은 회계원리의 앞부분을 보면 저렇게 나옵니다.

이 정수기 회사의 1대 제조원가는 3만원입니다. 판매가격은 5만원입니다. 그래서 대당 2만원의 매출이익을 볼 수 있죠.

'20년 매출원가는 기초재고(0)+당기제조원가(30만원)-기말재고(6만원)=24만원입니다. 8대 팔았으니 매출액은 40만원. 그래서 매출이익이 16만원입니다.

'21년 매출원가는 기초재고(6만원)+당기제조원가(30만원)-기말재고(24만원)=12만원입니다. 4대 팔았으니 매출액은 20만원. 그래서 매출이익은 8만원입니다.

'21년에는 기말재고금액이 24만원(8대X제조원가 3만원)으로 증가하였죠. 그래서 매출원가가 12만원으로 감소했습니다. 그런데 이익은 왜 저 모양이죠? 판매부진으로 매출액이 감소했기 때문이죠. 초등학교 산수 수준입니다.

3.

재고가 쌓여도 이익이 커지는 경우가 있습니다. 통상적이지는 않은, 예외적 상황이죠.

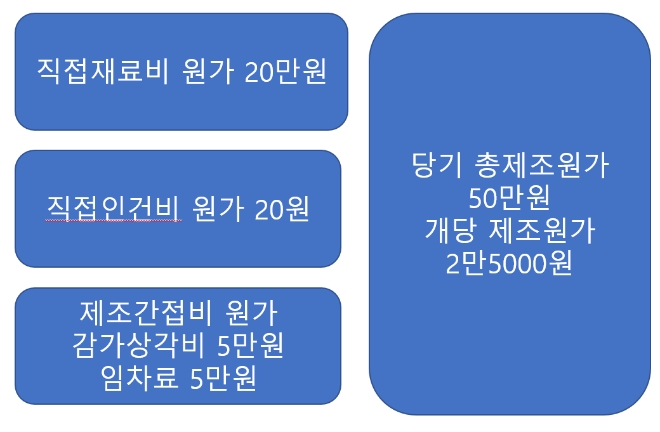

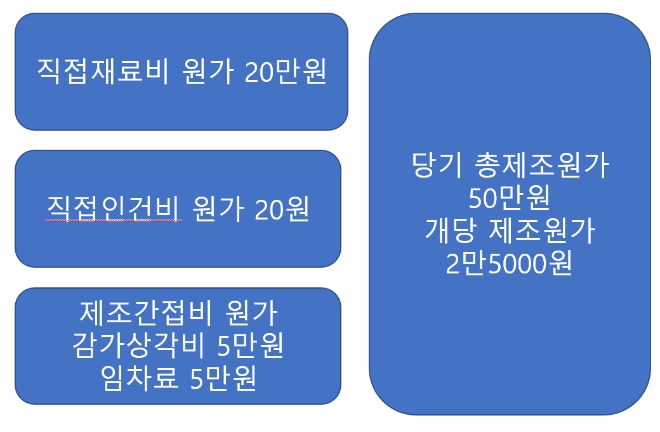

'20년에 정수기 10대를 제조하였는데, 제조원가 구성이 아래와 같습니다.

직접재료비 원가 10만원, 직접 인건비 원가 10만원, 제조간접비 원가가 10만원입니다. 제조간접비는 감가상각비와 공장임차료로만 구성되어 있다고 가정합니다. 총제조원가가 총 30만원, 총제조대수가 10대이니 대당 제조원가는 3만원이죠. 이걸 대당 5만원에 판매하는 겁니다.

'21년에 이 회사는 일부러 생산량을 두 배로 증가시킵니다. 정수기를 20대 제조하는 거죠.

직접재료비 원가와 직접 인건비 원가가 두 배씩 증가하여 각각 20만원이라고 해 보겠습니다. 제조간접비는 10만원으로, 생산량 증가에도 변함이 없겠죠. 감가상각비와 임차료는 고정비이니까요. 총제조원가는 50만원, 총제조대수는 20대, 따라서 대당제조원가는 2만5000원이 됩니다.

생산량을 2배 증가하였을 때 제조원가

재고 쌓이면 이익 증가한다고?

'21년에도 '20년과 마찬가지로 8대를 판매하였습니다.

'20년에 못판 이월재고 2대를 팔았고, '21년 제조품 중 6대를 팔아 총 8대입니다. 그렇다면 매출원가는 '3만원X2대 + 2만5000원X6대=21만원'이 됩니다. 매출액은 5만원X8대=40만원이죠. 따라서 매출이익은 19만원.

'21년에는 재고가 증가하고 쌓였습니다. 재고대수가 14대나 되죠. 그런데 매출이익은 '20년보다 3만원 증가하였죠.

생산물량을 2배로 증가시키니까 대당 고정원가(감가상각비, 공장임차료)가 절반으로 감소하였죠. 그래서 대당 제조원가도 하락하였습니다. 그 결과, '20년과 똑같은 판매량을 기록하였음에도 불구하고, 그리고 재고가 쌓였음에도 불구하고, 이익은 더 늘어난 겁니다.

이게 통상적인 상황이라고 할 수 있을까요? 그렇지 않습니다. 경영자가 당기 실적의 개선을 위하여 의도적으로 생산물량을 증가시키면 이익이 증가할 수 있습니다. 또는 영업 마케팅부서에서 '21년 판매예측을 크게 잘못하여 생산물량을 증가시켰을 수도 있겠죠.

인하대 경영학과 조형진 교수에 따르면, 이처럼 제조업에서 '생산량 증가-->단위당 고정제조원가 하락-->매출원가 하락-->영업이익 증가'를 유도하는 것은 실제 경영성과와는 무관한 회계상의 착시입니다. 학계에서는실제(실질)이익조정(real earnings management)의 하나라고 판단한다고 합니다.

4.

어쨋든 '21년 이익이 늘었으니 회사로서는 잘된 일일까요?

그렇지 않습니다. '21년의 이익을 증가시켰을지는 모르겠지만, 저 어마어마한 재고는 다음해로 이월됩니다. 다음해 판매가 대폭 증가하지 않으면 실적은 크게 악화할 겁니다. 매출원가가 '기초재고+당기제조원가-기말재고'라는 공식에서만 봐도 기초재고가 엄청 커지겠죠.

5.

보도에 따르면, 재고자산이 증가하는 이유는 크게 두 가지라고 하네요. 경기침체에 따른 수요 둔화로 제품이 팔리지 않고 쌓이거나, 원재료값 상승으로 이미 확보한 원자재의 재고 평가액이 늘어난 경우라는 겁니다.

안 팔리면 재고가 증가하는 건 당연하죠.

그럼 기업이 이미 확보해놓은 원자재 재고의 평가액이 증가하면 재무제표 상의 재고자산 장부가격이 증가하게 되는 걸까요? 예를 들어봅시다.

마복림 할머니가 밀가루 10킬로그램을 10만원 매입해 창고에 넣어뒀습니다. 밀가루 가격이 오르면서 시세가 10킬로에 15만원이 되었어요. 그럼 마복림 할머니는 밀가루 재고 장부가격을 15만원으로 고치고 "재고자산이 증가하였다!"라고 말할 수 있을까요?

기업재무회계에서는 이런 걸 분식회계라고 합니다. 재고자산평가는 회계기준에서는 '저가법'으로 하도록 규정합니다.

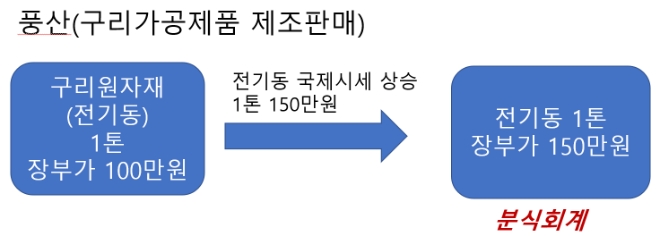

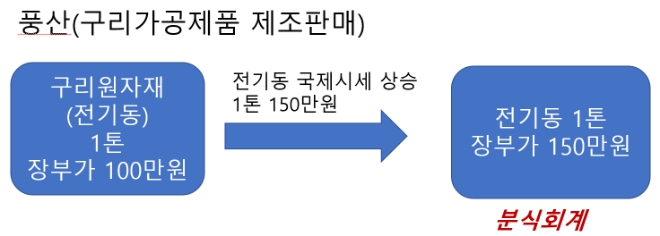

풍산이 구리가공제품 생산을 위해 구리원자재(전기동) 1톤을 100만원에 매입했습니다. 전기동 1톤 국제 시세가 150만원이 되었다 해 봅시다. 100만원과 150만원 중 어느 것이 저가입니까? 100만원이죠. 그래서 풍산 재무제표에서 전기동 재고자산 장부가격은 100만원 그대로 두는 겁니다.

보도에서처럼 원자재 재고평가를 하여 재고자산을 증가시킨다면 분식회계로 처벌받습니다.

원자재 재고평가액이 아무리 커져도 재고자산 장부가격은 변하지 않는다.

재고 쌓이면 이익 증가한다고?