법원

"삼광글라스 회계오류, 투자자에게 배상하라"...더존비즈온은?

상장기업이 재무제표 회계오류를 정정하여 공시하는 바람에 주가가 하락했다면 회사가 투자자에게 손실을 배상해야 한다는 판결이 나왔다고 합니다. ‘17년 당시 삼광글라스 케이스에 대한 1심 재판 결과입니다.

김모씨는 ‘17년 11월까지 삼광글라스 주식 2만216주를 10억7536만원에 매입하였습니다. 그 무렵 공시된 '17년 3분기 연결재무제표상 삼광글라스 실적(누적)은 매출액 2292억원, 영업손실 8억원, 당기순이익120억원이었습니다.

<삼광글라스 '17년 연결손익계산서>

단위 : 원

| 3분기(7월~9월)

| 3분기누적(1월~9월)

|

매출액

| 89,539,624,857

| 229,164,742,206

|

영업이익(손실)

| 1,975,299,388

| (793,722,375)

|

당기순이익(손실)

| 6,971,006,513

| 12,016,689,662

|

그런데 ’18년 2월 회사는 '17년 연간 결산 잠정공시에서 대규모 영업손실을 냈다고 밝힙니다. 재고 관련 비용증가로 매출원가가 상승하여 ‘17년 영업손실이 117억원이라는 거죠. 3분기까지는 불과 8억원이었는데 말입니다.

<삼광글라스 '17년 연간 잠정 연결손익계산서 공시>

단위 :천원

| 2017년

| 2016년

| 증감

|

매출액

| 320,484,215

| 287,778,212

| 11.4%

|

영업이익

| -11,771,824

| 6,222,805

| 적자전환

|

당기순이익

| 7,387,637

| 14,412,035

| -48.7%

|

알고봤더니 ‘17년 11월에 갑자기 재고자산 172억원어치를 폐기하고 손실로 인식한 것입니다. ‘18년 2월 잠정공시 이후 회사가 외부감사에서 비적정 의견을 받았다는 소문이 돌았습니다. 그리고 3월29일 공시된 외부감사보고서에 기재된 감사의견은 소문대로 ‘한정’이었습니다. 주가는 하한가까지 떨어졌습니다. 김씨는 중요사항이 거짓기재된 재무제표를 믿고 투자했다가 손해를 봤다며 소송을 냈습니다. 회사측은 재판에서 "재고자산가치 추정과 관련한 회계정책 변경을 소급적용하는 과정에서 수치가 바뀐 것 뿐"이라고 항변하였습니다.

하지만 재판부(서울중앙지법 제21민사부)는 “자본시장법 162조의 중요사항 거짓기재에 해당한다"며 "투자자의 합리적 판단에 중대한 영향을 미칠 수 있는 오류에 해당하므로 5400만원을 배상하라"고 판결하였습니다. 회사가 즉각 항소 의사를 밝혔다 하니 항소심 법리 다툼과 결과에 관심이 크게 쏠릴 것 같습니다.

재판부의 판단은 회계추정의 변경이건 회계정책의 변경이건 이 때문에 재무제표 수치가 크게 바뀐다면 이미 공시된 재무제표를 믿고 투자한 투자자 손실에 대해 회사가 책임져야 한다는 의미로 읽힐 수도 있습니다. 상급심 판결에 따라 향후 유사소송이 잇따를 가능성도 있겠습니다.

이 사건을 보니 ‘21년 10월말 더존비즈온의 실적오류 공시사건이 떠오릅니다. 정반대의 경우죠. 회사가 악화한 분기 실적을 공시하였고 주가가 급락했습니다. 이후 결산 실수가 있었음을 밝히며 정상 실적을 공시하자 주가가 반등하였습니다. 최초 공시 이후 주가가 계속 떨어지자 주식을 처분하였던 일부 투자자들의 불만이 터져나왔지만 사건은 그렇게 유야무야 지나갔죠.

‘21년 10월27일 더존비즈온은 3분기 잠정실적공시에서 매출액 775억, 영업이익 172억, 당기순이익은 16억이라고 밝힙니다. 매출액과 영업이익은 전년 동기 대비 6% 정도 감소했는데, 당기순이익은 무려 86%나 급감했습니다. 회사는 3분기 영업이익과 당기순이익간 차이가 큰 이유에 대해 별다른 설명을 하지 않았습니다.

<더존비즈온 '21년 3분기 잠정실적 공시>

단위 백만원

| 21.3Q

(7월~9월)

| 20.3Q

(7월~9월)

| 증감(%)

|

매출액

| 77,489

| 73,010

| 6.1

|

영업이익

| 17,190

| 16,113

| 6.7

|

당기순이익

| 1,625

| 11,239

| -85.5

|

주가는 이틀동안 17%나 하락하였죠.

'21년 10월27일~29일 더존비즈온 주가흐름

"삼광글라스 회계오류, 투자자에게 배상하라"...더존비즈온은?

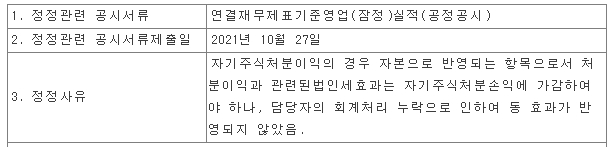

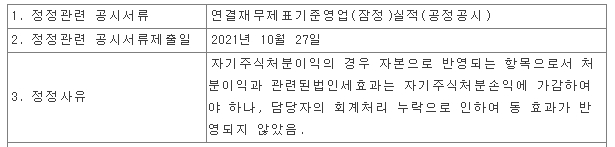

“자기주식처분이익의 경우 자본으로 반영되는 항목으로서 처분이익과 관련된법인세효과는 자기주식처분손익에 가감하여야 하나, 담당자의 회계처리 누락으로 인하여 동 효과가 반영되지 않았음”

실적정정에 대한 설명

"삼광글라스 회계오류, 투자자에게 배상하라"...더존비즈온은?

참으로 불친절하기 짝이 없는 설명이었습니다. 알아먹을려면 알아먹고 말려면 말라는 식이죠. 구체적으로 설명하자면 이렇습니다.

‘21년 9월 더존비즈온은 신한은행과 전략적 제휴를 체결하면서 자기주식(자사주) 62만주 전량을 신한은행에 매각합니다. 더존비즈온 입장에서는 장부가격 320억 자사주를 723억원에 매각하였으니 처분이익 403억원이 발생하였습니다. 이러한 자사주처분이익은 자본항목 내 자본잉여금에 반영됩니다. 회계상 손익거래가 아니라 자본거래에 해당하기 때문에 손익계산서 당기손익에 반영하지 않습니다.

다만 법인세법상으로 자사주처분이익은 익금(益金)에 해당되기 때문에 과세대상이 됩니다.

그런데 더존비즈온 결산 담당자가 세법상 익금 403억원에 대한 법인세 산출액 93억원을 손익계산서의 법인세 비용에다 반영해버린 겁니다. 손익계산서의 세전이익 148억에서 93억 과대계상된 법인세 비용 132억을 차감하여 당기순이익을 산출하다보니 16억원이 된 것이죠. 정정공시에서 당기순이익은 109억원(16억원+93억원)으로 수정된 겁니다.

<더존비즈온 정정실적>

단위 백만원

| 21.3Q

(7월~9월)

| 20.3Q

(7월~9월)

| 증감(%)

|

매출액

| 77,489

| 73,010

| 6.1

|

영업이익

| 17,190

| 16,113

| 6.7

|

당기순이익

| 10,862

| 11,239

| -3.1

|

회계 세무 ERP 전문기업이 저지른 참으로 황당한 결산오류죠. 저런 결산이 상급자들의 결제를 거치며 버젓이 공시된 것이 신기할 정도입니다. 당기순이익이 터무니없이 적게 나왔다면 한번쯤 재점검해보는 게 정상일텐데 말이죠. 이처럼 회사측 실수 때문에 악화한 것으로 나타난 잠정공시를 보고 보유주식을 매각하는 바람에 손실을 본 경우도 소송 대상이 될 수 있는지 법조계 전문가들에게 문의해 본 결과는 가능하다는 것이었습니다.