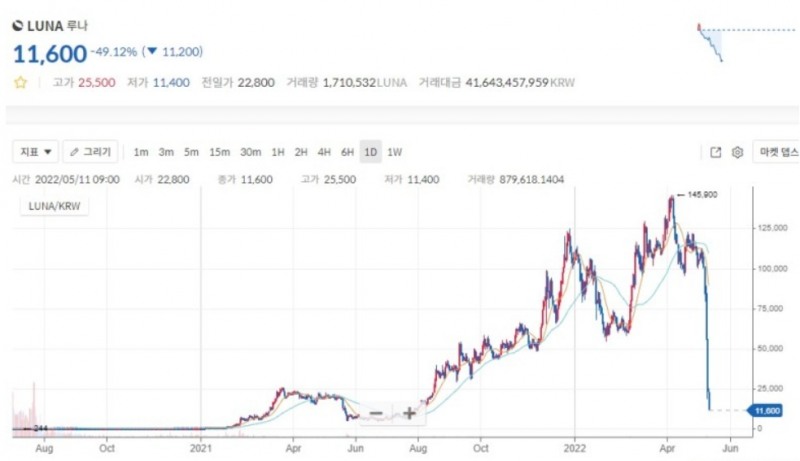

루나 시세 추이

"테라-루나 스왑구조, 사법 단죄 영역은 아니다"

테라-루나 사태에 대해서는 많은 분들이 다양한 각도에서 여러가지 얘기들을 쏟아냈지만, 내 나름대로 짧게 거들어 본다.

(1) 테라-루나 스왑 구조의 안정성과 복원력

준비자산을 담보로 하는 스테이블코인의 경우, 준비자산 관리와 관련된 논점들은 학술적으로는 이미 어느정도 정리되어 있다. 이와 달리 테라처럼 알고리즘을 기반으로 가격안정을 확보하겠다는 것은 매우 혁신적인 주장이다.

대부분의 민간화폐들은 대응하는 자산에 의해 그 가치를 담보한다. 예컨대 은행 예금통화의 가치를 담보하는 것은 그 은행의 대출자산이다. 민간의 담보자산은 본질적으로 무위험(risk-free)이 아니기 때문에, 때로는 은행도 파산하고 금융위기도 발생한다. 그래서 예보제도를 통해서 통화의 안정성을 대신 보장하기도 하고, 중앙은행이 급전을 빌려주기도 하는 것이 이른바 금융안전망의 역할이다.

암튼 그런데, 어떤 민간화폐가 아예 담보 없이 가격 안정성을 유지할 수 있다면 정말로 엄청난 혁신이다.

이에 대해 현재까지 유력한 가설은, 가격 변동성이 크지 않거나 참여자들의 신뢰가 유지되는 한 그 알고리즘에 의한 가격안정을 기대할 수 있으나, 외부의 충격이나 다른 이유로 전제조건이 흔들리게 되면 바로 그 알고리즘이 테라-루나의 동반 폭락을 부추긴다는 것이다.

요컨대 복원력(resilience)이 없는, 또는 매우 취약한 메커니즘.

다만, 이 문제는 토론의 대상이지 사법적인 단죄의 영역은 아니라고 생각한다.

(2) 앵커 프로토콜의 성격

스테이블코인은 정의상 그 자체로는 투자대상이 될 수 없는 코인이니까, 성장하려면 다른 쓰임새가 있어야 한다. 테라 백서의 제목은 "Stability and Adoption"이다.

즉 스테이블코인으로서 의미가 있으려면, 가격이 안정되어야 하고 채택되어야(=수요가 있어야) 한다는 것이다. 전자의 역할은 1번의 스왑구조가 담당하지만, 후자의 경우 백서 단계에서는 미완성이었던 걸로 보인다. (솔직히 다 이해못했다 ㅠㅠ)

이후 스테이블코인으로서는 후발주자였던 테라에 대한 폭발적인 수요를 만들어낸 것은 앵커 프로토콜인 듯하다. 앵커가 출시되기 이전까지만 해도 테라의 존재감은 미미했다.

즉 테라-루나의 성장을 실질적으로 견인해온 것은 1번의 스왑구조가 아니라 2번의 앵커 프로토콜이다.

따라서 앵커가 보장했다고 하는 고수익 구조의 성격에 대해서는 폰지 여부를 비롯해서 경우에 따라 사법적인 평가가 가능하다고 본다. 당국이 당장 고민해야 하는 부분도 이 대목이다.

(3) 공매도 공격에 따른 붕괴?

테라-루나 스왑구조의 안정성을 강화하기 위한 시도가 진행중인 와중에, 악의적인 공매도 공격으로 인해 붕괴했다는 주장이 있다. 이는 1번에 딸린 하위 논점인데, 취약한 복원력을 이미 전제로 하고 있는 주장이다.

1번과 2번의 영역은 구분되어야 한다. 이 두 가지 문제를 뒤섞고 있는 글들이 종종 보인다.