드릴십

삼성重, 드릴십 사 간 사모펀드 '연결'하는 벌어지는 일

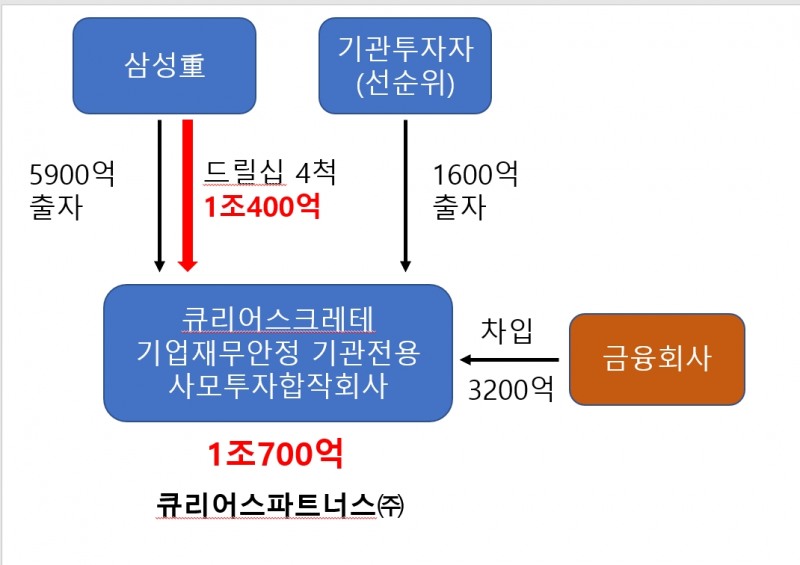

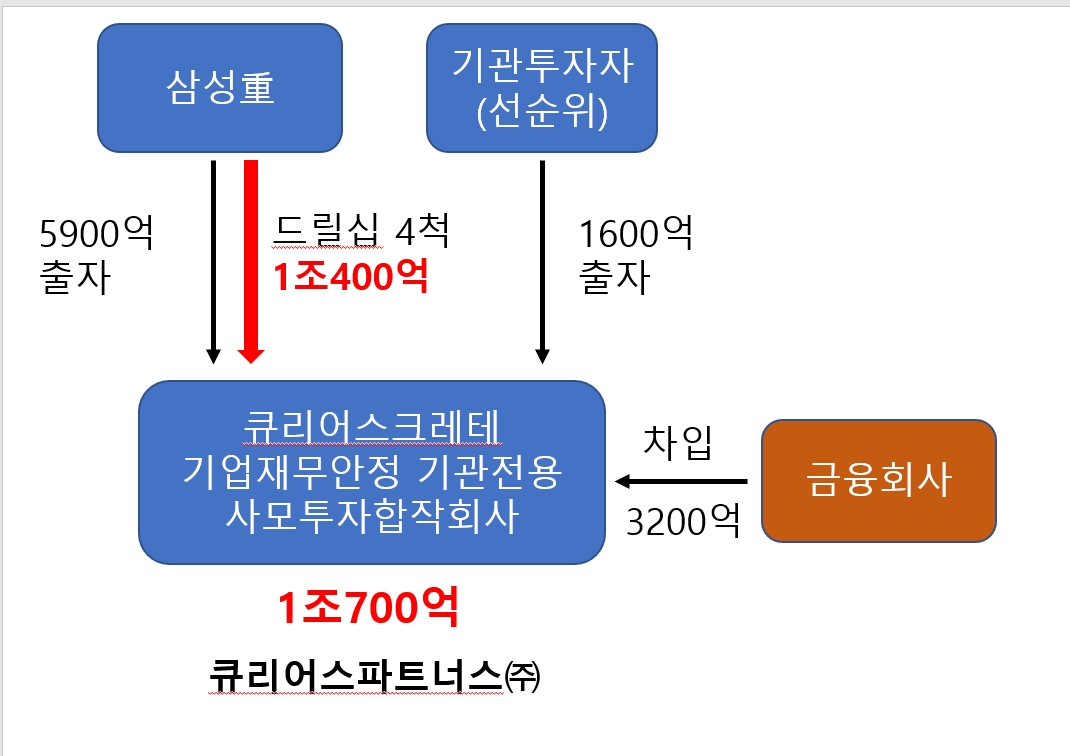

삼성중공업이 최근 '애물단지' 드릴십 4척을 1조400억원에 사모펀드(사모투자합작회사)에 매각한다고 발표했습니다. 삼성중공업은 이 사모투자합작회사에 5900억원을 직접 출자하여 지분 78%를 가집니다. 드릴십 매각가격과 출자금 간 차액 4500억원만큼 유동성을 확보하는 구조입니다.

다른 회사 지분을 절반 넘게 보유하면 대개 지배회사-종속회사 관계가 성립되어 연결재무제표를 작성해야 합니다. 삼성중공업과 사모투자합작회사도 지배-종속관계에 따라 하나의 연결실체가 된다고 보고 연결재무제표를 작성해야 하는 것일까요?

코리아모니터의 판단으로는 그렇지는 않을 것 같습니다.

우선 드릴십 매각구조를 그림으로 보면 아래와 같습니다. (그림1)을 보면 사모펀드운용사 큐리어스파트너스가 사모투자합작회사(큐리어스크레테 기업재무안정 기관전용)를 만듭니다. 큐리어스가 이 합작회사의 GP(무한책임사원)로서 출자자금 관리 및 집행, 주요 의사결정 등을 해 나갈 겁니다.

그림1

삼성重, 드릴십 사 간 사모펀드 '연결'하는 벌어지는 일

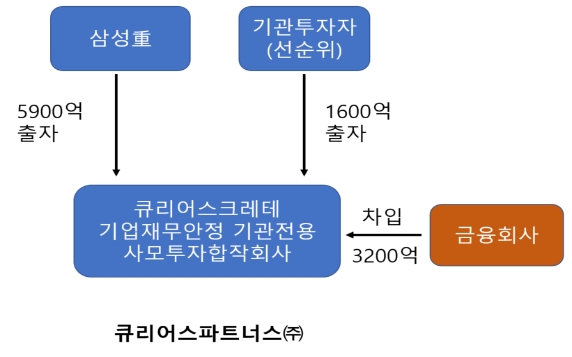

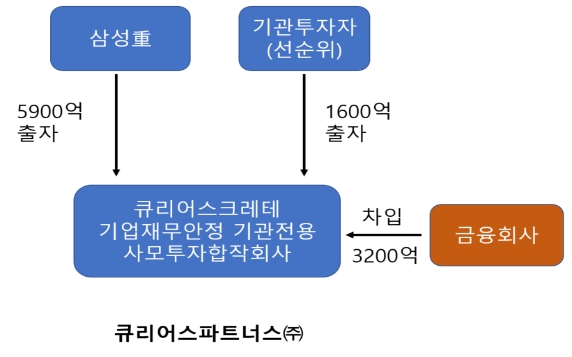

(그림2) 출자자 즉 LP(유한책임사원)는 삼성중공업(5900억원)과 다른 기관투자자들(선순위 1600억원)입니다. 사모투자합작회사는 금융회사로부터 3200억원을 차입하죠.

그림2

삼성重, 드릴십 사 간 사모펀드 '연결'하는 벌어지는 일

(그림3)이렇게 출자금과 차입금을 합쳐 사모투자합작회사는 1조700억원을 마련합니다. 이 가운데 운영자금 300억원을 제외하고 나머지 1조400억원으로 삼성중공업으로부터 드릴십 4척을 매수합니다.

사모투자합작회사가 높은 가격에 드릴십을 팔면 매각차익은 출자자들이 나눠갖게 되겠죠.

그림3

삼성重, 드릴십 사 간 사모펀드 '연결'하는 벌어지는 일

이러한 구조에서 만약 삼성중공업이 사모투자합작회사 지분 78%를 보유하고 있다는 이유로 연결재무제표를 작성해야 한다고 가정해보죠. 드릴십 4척은 하나의 연결실체 내에서 삼성중공업에서 사모투자합작회사로 이동했을 뿐입니다. 마치 한 회사 안의 A사업부에서 B사업부로 소유권이 이동한 것이나 마찬가지입니다.

외부매각이 아닌 것으로 간주되므로 삼성중공업 연결재무제표의 재고자산에는 여전히 드릴립 4척이 존재하게 됩니다. 아래는 '21년말 기준 삼성중공업 연결재무제표의 재고자산입니다. '완성공사'라고 적혀있는 것이 바로 드릴십 4척인 것 같습니다. 장부가격은 9500억원 남짓입니다.

삼성중공업 연결재무제표 재고자산

삼성重, 드릴십 사 간 사모펀드 '연결'하는 벌어지는 일

이 드릴십은 외부에 매각하면 재고자산에서 빠지게 되고, 매각가격과 장부가격차액만큼을 매각차익으로 인식하게 되겠죠. 그런데 인수자인 사모투자합작회사와 연결회계를 하면 삼성중공업 연결재무제표의 재고자산에서 빠지지도 않고, 매각차익 처리도 없습니다. 그렇다면 연결을 할까요?

연결회계를 하려면 삼성중공업이 사모투자합작회사에 대한 지배력을 보유하고 있어야 합니다. 그런데 일반적으로 사모투자합작회사에 대해 LP(삼성중공업)가 지배력을 보유한다고 판단하지는 않습니다.

사모펀드운용사인 큐리어스파트너스가 GP로서 주요한 의사결정권을 가지기 때문이죠. 삼성중공업은 다만 사모투자합작회사에 대하여 상당한 영향력을 보유하고 있는 것으로 간주하여 관계기업으로 분류할 수는 있을 것 같습니다. 그렇게 되면 삼성중공업은 사모투자합작회사에 대하여 지분법 회계를 하면 됩니다.

지분이 과반을 넘어도 삼성중공업은 LP이므로 지배력을 행사할 수 없다고 보는 게 맞을 것 같습니다. 따라서 연결재무제표에 종속회사로 들어올 가능성은 거의 없습니다. 계획한 구조대로 진행이 되면 삼성중공업의 연결재무제표 재고자산에서 완성공사(드릴십)는 빠질 것입니다.