미국 뉴욕 연방준비은행이 20일에도 하루짜리 레포(Repo) 입찰을 통해 750억달러의 유동성을 은행시스템에 공급할 계획이라고 19일 밝혔다. 미국 단기자금시장 교란이 발생한 이후 나흘째 시장개입이다. 입찰규모는 동일해 자금이 순공급되는 효과는 없다.

그래도 어쨌든 지난 주에 비해 미국 금융시장에는 750억달러의 양적완화(?)가 제공되었다. 문제는 그 QE 만기가 하루짜리여서 날마다 리볼빙을 해야 한다는 점이다. 마음이 바뀌면 단번에 양적긴축(QT)이 이뤄질 수도 있다. QE 공급잔액이 누적되어 늘어나지도 않는다. 지난주 유럽중앙은행(ECB)이 결정한 월간 200억유로 규모의 무기한 QE와는 크게 차별된다.

그래서 어제 Editor's Letter는 1)일회성으로 미국 지준잔액 레벨을 수천억달러가량 높이는 국채매입과 2)그 이후 현금인출 수요에 부합하는 속도의 지속적인 소규모 국채매입을 통해 지준잔액이 일정수준 유지되도록 하는 게 불가피해 보인다고 주장했다.

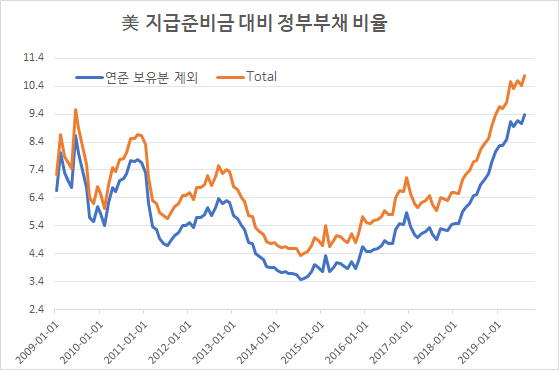

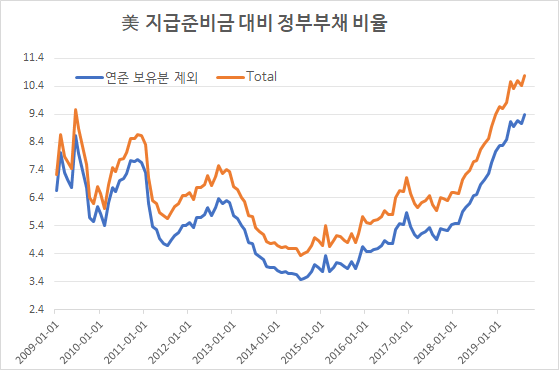

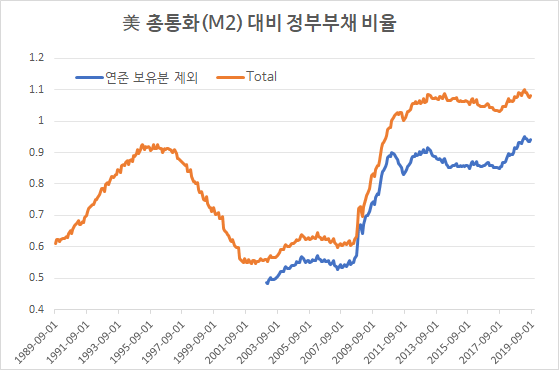

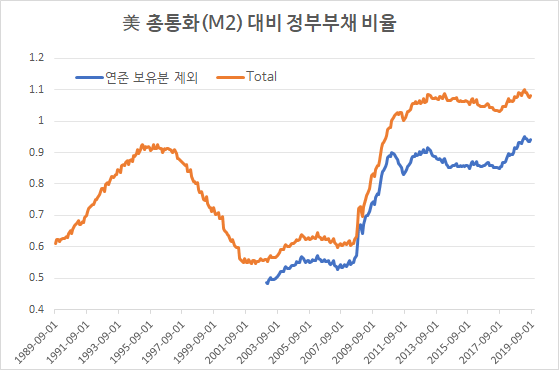

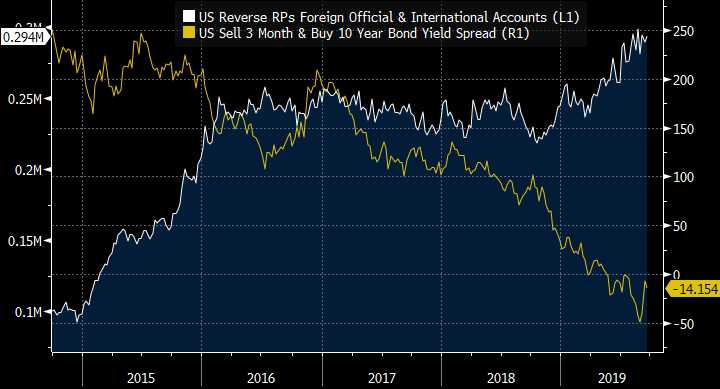

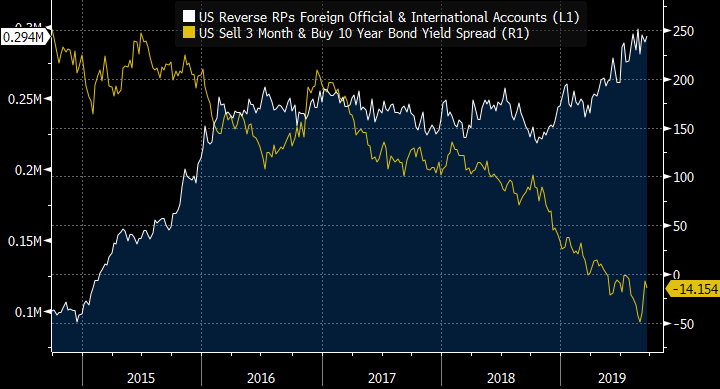

그런데 어쩌면, 지준잔액이 단지 일정수준 유지되는 것만으로는 통화공급이 부족할 수도 있다. 왜냐하면 이번에 발생한 미국 자금시장 소동의 뿌리 깊은 곳에는 급증하는 미국 재정적자와 정부부채가 원인으로 존재하기 때문이다. 위 그래프를 보면 이 주장이 직관적으로 와닿을 수 있다.

양적완화 덕분에 부담을 좀 덜긴 했지만, 연준이 발행한 지준(본원통화량의 핵심부분)에 비해 미국 국채는 너무 큰 폭으로 늘어났다. 게다가 트럼프 행정부 이후 "phenomenal" 감세 등 재정부양책으로 인해 미국 국채는 더욱 빠른 속도로 증가했고, 연준 양적긴축이 가세해 지준 대비 미 국채의 상대적 크기는 가속도를 내며 솟아 올랐다.

따라서 이것은 단순히 통화량의 부족문제이기 보다는 '부채 대비 통화부족'이라고 보는 것이 더 타당할 것이다.

돈의 양에 비해 채권이 과도하면 채권의 가격이 하락하고 돈의 가격(금리)은 오르는 게 당연한 이치인데, 그 흔한 채권을 빌려 주고 그 귀한 돈을 빌릴 때 적용되는 이자율이 바로 이번 소동의 진원지 레포 금리이다. 이 금리가 며칠 전에는 10%까지 올라갔다는 것이다.

그런데, 일각에서는 연준이 이른바 'QE-lite' 또는 'Soft QE'를 한다고 해서 해결될 문제 같지가 않다고 주장한다. 연준이 방출하는 돈은 이른바 '본원통화'이고, 그렇게 해서 늘어나는 것은 은행 지급준비금인데, 환매조건부(Repo)로 매입하든 단순매입을 하든, 지급준비금이 많다고 해서 채권을 충분히 사들일 수 있는 것은 아니기 때문이다.

국채는 누구든지 살 수가 있다. 내가 만일 오늘 국채를 사고싶다면, 은행에 넣어 두었던 예금을 꺼내 펀드에 가입하면 된다. 이렇게 국채매입의 원천이 된 예금은 중앙은행이 아니라 은행이 '창출'하는 통화(M1, M2)이다.

물론 교과서는 '중앙은행이 본원통화를 늘리면 은행의 대출활동을 통해 M1과 M2가 증가한다'고 가르친다. 따라서 중앙은행은 M1,M2의 독립변수이다. 본원통화 대비 M1,M2가 몇배로 늘어나는지를 따지는 게 '통화승수'이다. 교과서는 이 통화승수를 지급준비율이 결정한다고 가르친다. 지준율이 높으면 통화가 빠른 속도로 팽창하기 어렵다.

즉, 교과서는 중앙은행(의 본원통화와 지준율)이 시중에 유통되는 돈의 양(M1,M2)을 좌우하는 유일한 결정변수인 것처럼 가르친다.

그러나 현실은 그렇지 않다. 본원통화를 늘려도 M1,M2는 승수효과를 일으키지 않을 수 있다. M1,M2를 창출하는 주체는 어쨌거나 은행이기 때문이다.

여기에 '규제'라는 변수가 개입된다. 만일 은행의 자기자본이 굉장히 크다면, 그래서 자기자본 비율이 굉장히 높다면 증가한 지준을 대출에 십분 활용해 레버리지와 수입을 늘릴 수 있을 것이다. 그러나 은행 자본이 제한적이라면 은행의 통화창출 승수효과도 제한될 수밖에 없다. 그리고 그 자본규제가 매우 엄격하다면 은행 통화창출에 가해지는 제한이 커진다.

이것이 요즘 자금시장 요동의 핵심 원인 중 하나로 꼽히는 이른바 '대차대조표 제약'이다.

바클레이즈는 심지어 "지준 부족(reserve scarcity)이라기보다는 오히려 대차대조표 부족(balance sheet scarcity)"이라고 주장한다. "레포거래를 중개하는 금융기관이 자금수요를 지원해줄 만큼 충분히 대차대조표상 여유가 없다는 게 문제"라며 지준을 늘리기보다 레버리지 규제를 손보는 "근본적인" 해법이 요구된다고 주장했다.

돈이 있어도 자본이 부족하면 빌려줄 도리가 없다. 자본비율과 유동성 비율이 낮아지기 때문이다. 시장금리가 폭등하는 물반 고기반의 장이 서더라도 입맛만 다시는 수밖에 없다.

채권이 넘칠 때 누군가 돈을 빌려주어 이득을 챙기고, 돈이 넘칠 땐 또 누군가 채권을 빌려주어 이득을 챙기는 아비트리지가 시장의 변동성을 낮추는 결정적인 역할을 한다. 하지만 그런 식의 유연한 시장조성이 어려운 규제환경이 때때로 시장을 불안하게 한다는 주장이 금융위기 이후로 계속되어 왔다.

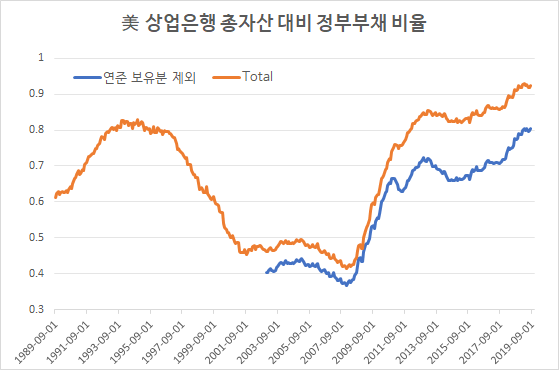

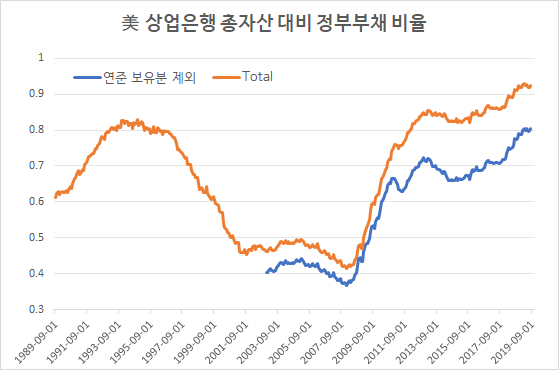

이는 보다 거시적인 틀에서도 적용할 수 있는 얘기다. 금융위기 이후로 채권이 굉장히 많이 늘어난 반면, 금융위기로 인한 규제강화 때문에 통화량을 그에 부응해 늘리기는 굉장히 어려워진 것이다.

연준의 고금리(?) 정책이 단기자금시장 교란의 한 근원이란 주장도 설득력이 있다.

보름 전 Editor's Letter는

연준 고금리 정책과 미국 수익률곡선 역전이 유럽 마이너스 수익률의 한 원인이란 주장을 소개한 바 있다. 달러를 보유한 미국인들이 비싼 이자를 받으며 유럽에 단기자금을 빌려준 뒤 유럽의 마이너스 금리로 차입해 유로채권을 매입하면 미국 국채보다 제법 높은 짭짤한 수익률을 얻는다는 구조였다.

이와 동일한 맥락으로 유로나 엔을 보유한 외국인들은 스와프시장에서 달러를 빌려 미국 국채를 사는 게 사실상 자해행위나 마찬가지이다. 미국 장기국채 수익률이 여전히 해외에 비해 매우 높다고는 하지만, 헤지비용이 너무 비싸기 때문에 손해를 보기 때문이다.

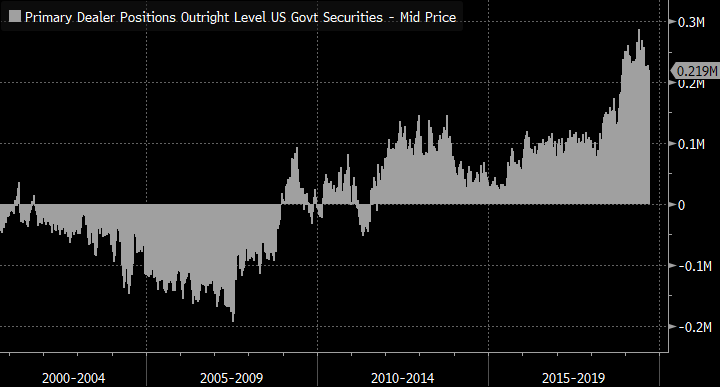

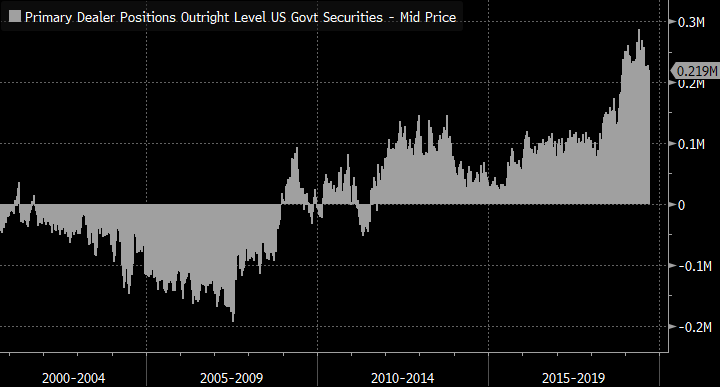

그래서 미국 국채시장에는 외국인의 달러차입 수요 및 국채매수 수요가 죽어버렸다. 그래서 더 넘치는 미 국채는 자연히 프라이머리 딜러들의 몫이 되었다. 프라이머리 딜러들이 이렇게 많은 국채 포지션을 가진 상태에서 레포시장이 유연하게 균형을 유지하기는 어렵다는게 크레디스위스의 이른바

금융도관(financial Plumbing) 분야 전문가 졸탄 포자르 애널리스트의 주장이다.

포자르 애널리스트가 지적한 이른바 "초질량의 블랙홀(supermassive black hole)" 역시 자금시장 교란요인 가운데 하나다. 연준이 해외 중앙은행들을 상대로 운영하는 역레포에 자금이 대거 몰려들고 있는데, 이로 인한 양적긴축 및 지준감소 효과가 만만치 않게 크다는 것이다.

그런데 이 역시 연준의 고금리(?) 정책과 그로 인한 수익률곡선 역전 때문이라고 포자르는 지적한다. 수익률곡선이 역전된 상태에서는 '당연히' 단기로 운용하는 게 유리한데, 연준이 세상에서 가장 안전한 단기 운용처를 제공하고 있으니 돈이 빨려들어갈 수밖에 없다는 것이다.

이 역레포는 민간 레포시장의 채권과잉을 부채질한다는 점에서도 문제이다. 연준이 해외중앙은행 돈을 예치하는 대가로 채권을 내주기 때문이다.

연준이 해외 중앙은행 대상 역레포를 무제한으로 유치하게 된 데 대해 포자르 애널리스트는 "금리인상을 통해 제로금리에서 벗어나려는 과정에서 연방기금금리 목표범위 하단이 제기능을 하지 못할까봐 우려했던 탓"이라고 설명했다. 특정 금리 역레포로 돈을 무제한 흡수함으로써 시장금리가 그 역레포 금리 아래로 못 떨어지게 했다는 얘기다.

그러나 지금은 환경이 완전 반대이다. 시장금리가 연준 통제선 상단을 뚫고 올라가는 문제가 발생해 있다. 그래서 연준은 금융위기 이후 처음으로 연일 레포 입찰을 시행 중이다. 그렇게 공급되는 규모는 750억달러이다. 그만큼의 시장 유통 채권이 연준에 흡수되었다.

그러나 다른 한 쪽에서 연준은 정반대의 입찰(역레포)을 통해 지난 18일 현재 무려 2941억8300만달러의 유동성을 흡수해 놓았다. 그만큼의 연준 보유 채권이 시장에 풀려나갔다.