Morning Brief

전쟁 우려에도 급등한 美 금리

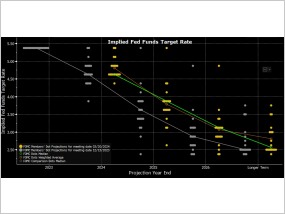

15일 뉴욕증시 급락세를 이끈 재료가 강한 경제지표("good is bad")인지 아니면 중동 이슈인지는 분명하지 않다. 3월 소매판매 서프라이즈가 발표된 직후에만 해도 지수선물은 국채 금리와 함께 한동안 오름폭을 확대...

Morning Brief

전쟁 우려에도 급등한 美 금리

15일 뉴욕증시 급락세를 이끈 재료가 강한 경제지표("good is bad")인지 아니면 중동 이슈인지는 분명하지 않다. 3월 소매판매 서프라이즈가 발표된 직후에만 해도 지수선물은 국채 금리와 함께 한동안 오름폭을 확대...

Analysis

[Weekly]"자로 잰 듯 신중한 보복"

"이 사안은 끝난 것으로 간주될 수 있다(The matter can be deemed concluded)."유엔 주재 이란 대표부는 우리 시간으로 14일 아침 '엑스(X)'에 올린 성명서를 통해 이스라엘에 예고했던 응징보복 공격이 종결되었음...

Analysis

[Weekly]"자로 잰 듯 신중한 보복"

"이 사안은 끝난 것으로 간주될 수 있다(The matter can be deemed concluded)."유엔 주재 이란 대표부는 우리 시간으로 14일 아침 '엑스(X)'에 올린 성명서를 통해 이스라엘에 예고했던 응징보복 공격이 종결되었음...

Editor's Letter

역사적 선택의 기로

미국 경제가 12개월 안에 침체(recession)에 빠질 확률이 상대적으로 더 높다고 Editor's Letter는 판단한다.다만 다행스러운 것은, 그 침체의 깊이와 기간은 얕고 짧을 것 같다는 점이다. 이번 팽창 사이클은 민간이...

Editor's Letter

역사적 선택의 기로

미국 경제가 12개월 안에 침체(recession)에 빠질 확률이 상대적으로 더 높다고 Editor's Letter는 판단한다.다만 다행스러운 것은, 그 침체의 깊이와 기간은 얕고 짧을 것 같다는 점이다. 이번 팽창 사이클은 민간이...

상호명 : 글로벌뉴스앤리서치(주) | 사업자 등록번호 : 106-86-84563 ㅣ 발행·편집인: 안근모 ㅣ 전화 : 02-790-9582

주소 : 서울특별시 영등포구 국제금융로6길 33, 919호 에이145(여의도동) | 등록번호 : 서울 아02141 ㅣ 등록일자 : 2012-02-21 ㅣ 발행일자 : 2012-06-08 |청소년보호책임자 : 안근모 E-mail : globalmonitor.co.kr@gmail.com

GLOBALMONITOR의 모든 컨텐츠(기사)는 저작권법의 보호를 받으므로 무단 전재·복사·배포 등을 금합니다.