Morning Brief

메타의 나비효과

인공지능(AI) 테마를 중심에 놓고 볼 때 이 세상의 기술주는 두 종류로 나눌 수 있다. AI로 지금 당장 아주 큰 돈을 버는 기업, 그리고 AI로 인해 지금 아주 큰 돈을 지출하고 있는 기업이다. 놀랍고도 놀라운 속도로...

Morning Brief

메타의 나비효과

인공지능(AI) 테마를 중심에 놓고 볼 때 이 세상의 기술주는 두 종류로 나눌 수 있다. AI로 지금 당장 아주 큰 돈을 버는 기업, 그리고 AI로 인해 지금 아주 큰 돈을 지출하고 있는 기업이다. 놀랍고도 놀라운 속도로...

Editor's Letter

재닛 옐런의 농간과 모욕

재정이 통화정책을 지배하는 시대(fiscal dominance)에 '금융몰수'는 중앙은행이 피하기 쉽지 않은 유혹이다. 22일 스위스 중앙은행(SNB)이 필요 지급준비금 적립 대상 예금을 대폭 확대하고 지급준비율을 인상함으로...

Editor's Letter

재닛 옐런의 농간과 모욕

재정이 통화정책을 지배하는 시대(fiscal dominance)에 '금융몰수'는 중앙은행이 피하기 쉽지 않은 유혹이다. 22일 스위스 중앙은행(SNB)이 필요 지급준비금 적립 대상 예금을 대폭 확대하고 지급준비율을 인상함으로...

Editor's Letter

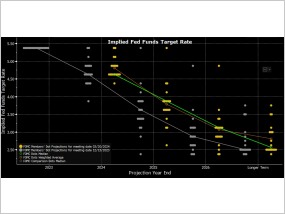

연준 "긴축정책"의 기만성

미국의 디스-인플레이션은 인플레이션만큼이나 역진적(逆進的)이다. 일각에서 나오는 "고금리 때문에 경제가 더 뜨겁다"는 역발상은 그 역진성에 현혹된 궤변일 뿐이다. 이러한 현혹(眩惑)은 기만적인 연준 긴축정책...

Editor's Letter

연준 "긴축정책"의 기만성

미국의 디스-인플레이션은 인플레이션만큼이나 역진적(逆進的)이다. 일각에서 나오는 "고금리 때문에 경제가 더 뜨겁다"는 역발상은 그 역진성에 현혹된 궤변일 뿐이다. 이러한 현혹(眩惑)은 기만적인 연준 긴축정책...

상호명 : 글로벌뉴스앤리서치(주) | 사업자 등록번호 : 106-86-84563 ㅣ 발행·편집인: 안근모 ㅣ 전화 : 02-790-9582

주소 : 서울특별시 영등포구 국제금융로6길 33, 919호 에이145(여의도동) | 등록번호 : 서울 아02141 ㅣ 등록일자 : 2012-02-21 ㅣ 발행일자 : 2012-06-08 |청소년보호책임자 : 안근모 E-mail : globalmonitor.co.kr@gmail.com

GLOBALMONITOR의 모든 컨텐츠(기사)는 저작권법의 보호를 받으므로 무단 전재·복사·배포 등을 금합니다.