Morning Brief

주목할 만한 '비둘기' 베팅

매파적 금리정책 프라이싱이 일색인 월스트리트 한 켠에서 일부 트레이더들은 역발상 베팅에 열을 올리는 중이다. 미국 연방준비제도가 예상보다 비둘기적인 정책 경로를 밟아갈 경우 돈을 벌 수 있는 포지셔닝이다....

Morning Brief

주목할 만한 '비둘기' 베팅

매파적 금리정책 프라이싱이 일색인 월스트리트 한 켠에서 일부 트레이더들은 역발상 베팅에 열을 올리는 중이다. 미국 연방준비제도가 예상보다 비둘기적인 정책 경로를 밟아갈 경우 돈을 벌 수 있는 포지셔닝이다....

Editor's Letter

관세-환율 전쟁과 중국의 딜레마

무역의 전선(戰線)은 지금 중동 못지 않게, 혹은 그 이상의 열기로 수면 아래에서 끓어 오르고 있다. 이는 지금 시장이 간과하고 있는 가장 큰 잠재적 쇼크 가운데 하나이다.그리고 이는 외환시장의 심각한 불안정 가...

Editor's Letter

관세-환율 전쟁과 중국의 딜레마

무역의 전선(戰線)은 지금 중동 못지 않게, 혹은 그 이상의 열기로 수면 아래에서 끓어 오르고 있다. 이는 지금 시장이 간과하고 있는 가장 큰 잠재적 쇼크 가운데 하나이다.그리고 이는 외환시장의 심각한 불안정 가...

Editor's Letter

미세하지만 매우 중대할 변화

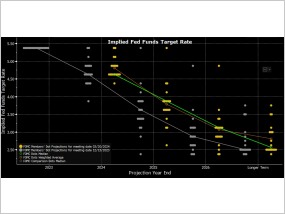

아직 한 달도 채 되지 않은 지난달 FOMC 때까지만 해도 파월 연준은 강한 고용 증가세가 그 자체로는 문제가 되지 않는다고 주장했다. 노동력 공급이 크게 증가해서 나타나고 있는 취업자의 급증세는 임금을 자극하지...

Editor's Letter

미세하지만 매우 중대할 변화

아직 한 달도 채 되지 않은 지난달 FOMC 때까지만 해도 파월 연준은 강한 고용 증가세가 그 자체로는 문제가 되지 않는다고 주장했다. 노동력 공급이 크게 증가해서 나타나고 있는 취업자의 급증세는 임금을 자극하지...

상호명 : 글로벌뉴스앤리서치(주) | 사업자 등록번호 : 106-86-84563 ㅣ 발행·편집인: 안근모 ㅣ 전화 : 02-790-9582

주소 : 서울특별시 영등포구 국제금융로6길 33, 919호 에이145(여의도동) | 등록번호 : 서울 아02141 ㅣ 등록일자 : 2012-02-21 ㅣ 발행일자 : 2012-06-08 |청소년보호책임자 : 안근모 E-mail : globalmonitor.co.kr@gmail.com

GLOBALMONITOR의 모든 컨텐츠(기사)는 저작권법의 보호를 받으므로 무단 전재·복사·배포 등을 금합니다.